La financiación de vehículos es una práctica habitual, pero no siempre se realiza con la transparencia exigida por la ley. En muchos contratos se aplican intereses elevados y cláusulas predispuestas que el consumidor acepta sin conocer realmente su impacto económico.

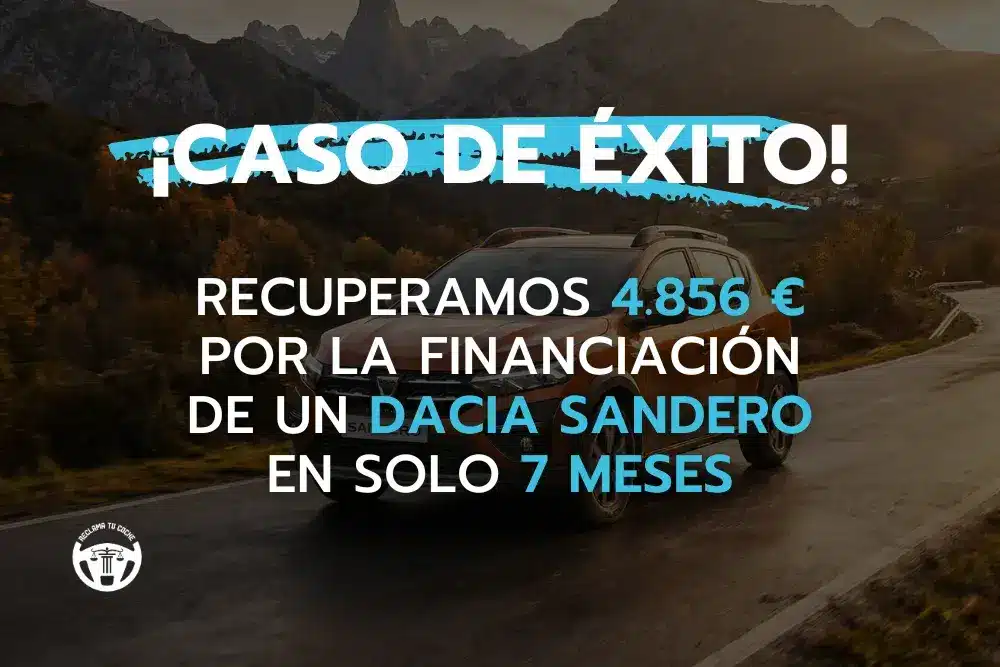

Este fue el caso de la financiación de un Dacia Sandero, en la que, tras una reclamación judicial, se logró la devolución de 4.856 euros en solo 7 meses.

Una financiación con costes ocultos

En el momento de la compra del vehículo, el contrato de financiación presentaba una TAE muy superior a la esperada, junto con otros conceptos económicos que no fueron explicados de forma clara, comprensible y detallada.

Como ocurre en la mayoría de financiaciones de vehículos:

El contrato era un modelo estándar, sin posibilidad real de negociación

No se informó adecuadamente del coste total del préstamo

El consumidor no pudo comparar de forma realista con otras opciones de financiación

Todo ello provocó que el cliente terminara pagando mucho más de lo que correspondía por su coche.

Análisis del contrato y estrategia legal

Tras revisar el contrato de financiación, se detectaron cláusulas que no superaban el control de transparencia, especialmente las relacionadas con la TAE y los intereses remuneratorios.

Se planteó una reclamación solicitando la nulidad de dichas cláusulas por abusivas, al tratarse de un contrato de adhesión y no haber quedado acreditado que el consumidor comprendiera el alcance económico real de la financiación.

Este tipo de reclamaciones se basan en la normativa de protección de consumidores, que exige que las condiciones financieras sean claras, comprensibles y transparentes desde el primer momento.

El resultado: devolución íntegra de las cantidades cobradas de más

La resolución judicial estimó íntegramente la reclamación y declaró la nulidad de las cláusulas financieras, ordenando la devolución de todos los intereses cobrados indebidamente.

Gracias a esta decisión, el consumidor recuperó 4.856 euros, una cantidad significativa que nunca debió pagar si el contrato se hubiera formalizado de manera correcta.

Además, la estimación total de la demanda confirma que este tipo de reclamaciones tienen altas probabilidades de éxito cuando existen intereses abusivos o falta de transparencia.

¿Cuánto dura una reclamación de este tipo?

Uno de los aspectos que más preocupa a los consumidores es el tiempo. En este caso, el procedimiento completo se resolvió en solo 7 meses, demostrando que reclamar la financiación de un coche no tiene por qué ser un proceso largo ni complejo.

¿Puedo reclamar si financié mi coche?

Si has financiado un vehículo —independientemente de la marca o modelo— y sospechas que tu contrato incluye:

TAE excesiva

Intereses desproporcionados

Costes no explicados claramente

es muy posible que puedas reclamar y recuperar tu dinero.

Analizar tu contrato es el primer paso para saber si has pagado de más por la financiación de tu coche.

Revisa tu contrato y reclama lo que es tuyo.